- Warum reicht ein gewöhnlicher Auto-Leasing Rechner oft nicht aus?

- Wie lässt sich die monatliche Leasingrate richtig berechnen?

- Welche versteckten Kosten übersieht ein einfacher Leasing Rechner?

- Beispielrechnung: Wie hoch sind die wahren monatlichen Leasingraten wirklich?

- Warum ist ein Auto-Abo eine transparente Alternative zum Leasing?

Ein neues Auto macht grosse Freude – doch beim Blick auf die Finanzierung folgt oft die Ernüchterung. In der Schweiz ist Auto-Leasing seit Jahren beliebt, denn es ermöglicht, einen Wagen zu fahren, ohne die hohe Anfangsinvestition eines Kaufs leisten zu müssen.

Doch hinter den zunächst niedrigen monatlichen Leasingraten verbergen sich oft versteckte Gebühren, Restwertrisiken und Zusatzkosten. Wer die genauen Kosten für sein Auto-Leasing berechnen möchte, nutzt häufig einen Auto-Leasing-Rechner. Die tatsächliche Ersparnis fällt jedoch häufig kleiner aus als gedacht.

In diesem Blog zeigen wir dir, wie du mit einem Leasing Rechner deine Raten richtig einschätzt, versteckte Kosten erkennst und warum ein Auto-Abo eine stressfreie Alternative zum klassischem Leasing sein kann.

Warum reicht ein gewöhnlicher Auto-Leasing Rechner oft nicht aus?

Ein herkömmlicher Auto-Leasing-Rechner zeigt meist nur die reine Finanzierungsrate an, ohne essenzielle Nebenkosten wie Versicherungen, Service oder Steuern zu berücksichtigen. Wer sein Leasing berechnen möchte, erhält mit einem Standard-Rechner daher oft ein unvollständiges Bild. Genau diese Extras können die vermeintliche Ersparnis schnell auffressen und das Leasing am Ende deutlich teurer und weniger planbar machen.

Wenn du über ein Auto-Leasing nachdenkst, schaust du wahrscheinlich zuerst auf die monatlichen Leasingraten. Die wirken auf den ersten Blick oft verlockend niedrig – doch sie decken nur einen Teil der tatsächlichen Kosten ab: die Wertminderung des Autos während der Laufzeit und die Zinsen.

Wie lässt sich die monatliche Leasingrate richtig berechnen?

Um eine Leasingrate zu berechnen, zieht man den geschätzten Restwert vom Anschaffungswert ab, verteilt diese Differenz über die Laufzeit und rechnet den Leasingzins hinzu. Ein präziser Leasing-Rechner berücksichtigt dabei Laufzeit, Kilometerleistung und Anzahlung.

Willst du dein Leasing berechnen und wissen, was dein Traumwagen wirklich kostet? Dann solltest du zuerst die monatliche Leasingrate genau unter die Lupe nehmen. Sie setzt sich aus mehreren wichtigen Komponenten zusammen:

Aus welchen Bausteinen setzt sich die Leasingrate zusammen?

- Anschaffungswert des Autos: Dies ist der tatsächliche Preis, den der Leasinggeber (oder die Bank) für das Auto bezahlt. Er hängt vom Modell, der Ausstattung und den Extras ab. Zusätzliche Features wie Assistenzsysteme oder ein stärkerer Motor treiben den Preis schnell nach oben.

- Restwert: Der geschätzte Wert des Autos am Ende der Leasinglaufzeit. Je höher der Restwert im Vertrag angesetzt wird, desto niedriger ist der erwartete Wertverlust – und somit die monatliche Leasingrate.

Wichtig:

=> Wenn du das Auto nach dem Leasing kaufen möchtest: Der Restwert kann niedriger angesetzt werden, damit du später beim Kauf weniger zahlen musst. Stelle sicher, dass du ein Vorkaufsrecht hast, sonst könnte der Händler das Fahrzeug zum höheren Marktpreis weiterverkaufen.

=> Wenn du das Auto nach dem Leasing nicht kaufen möchtest: Von einem höheren Restwert profitierst du, da die monatlichen Leasingraten dadurch tiefer sind.

- Leasingdauer (Laufzeit) und KM-Paket: Die Laufzeit wird vertraglich festgelegt, meist zwischen 24 und 48 Monaten. Zusätzlich legst du die jährliche Kilometerleistung fest (typischerweise 10'000–20'000 km), die nach Vertragsbeginn oft nicht mehr geändert werden kann.

- Zinssatz (Leasingzins): Das ist der finanzielle Aufschlag für das geliehene Kapital. Er variiert stark je nach Anbieter – ein Vergleich lohnt sich in jedem Fall. Vorsicht bei 0 %-Leasing: Oft gibt es versteckte Kosten oder zusätzliche Gebühren.

- Anzahlung / Sonderzahlung (erste grosse Rate): Eine einmalige Vorauszahlung, die vom Finanzierungsbetrag abgezogen wird. Dadurch sinken die monatlichen Leasingraten, die Gesamtkosten ändern sich jedoch nicht – du zahlst nur einen Teil sofort statt verteilt über die Monate.

Es ist auch möglich, ein Leasing ohne Anzahlung zu wählen. Hier erfährst du alles Wichtige dazu.

Welche versteckten Kosten übersieht ein einfacher Leasing Rechner?

Einfache Leasing-Rechner vernachlässigen oft Nebenkosten wie Vollkasko, Service, Reifen und Kantonssteuern, die den effektiven Monatspreis massiv erhöhen. Für eine realistische Gesamtrechnung müssen sämtliche Zusatzkosten zu den monatlichen Leasingraten addiert werden.

Der Mediensprecher des Touring Club Schweiz (TCS) bringt es auf den Punkt: „Für die effektiven Monatskosten muss man mit der dreifachen monatlichen Leasingrate rechnen.“ Was zunächst hoch gegriffen wirkt, ist bei genauerer Betrachtung oft realistisch.

1. Was kostet die obligatorische Vollkaskoversicherung?

Beim Auto-Leasing ist eine Vollkaskoversicherung in der Schweiz zwingend vorgeschrieben, da das Auto nicht dir, sondern der Leasinggesellschaft gehört.

- Kostenfaktor: Die Prämien variieren stark nach Alter, Wohnort und Auto-Modell. Diese Kosten sind nicht in der Leasingrate enthalten und müssen separat bezahlt werden. Sie machen oft einen signifikanten Posten in den monatlichen Kosten aus.

2. Wie hoch sind Service- und Wartungskosten?

Regelmässige Wartungen sind für die Werterhaltung und die Sicherheit unerlässlich. Die Leasinggesellschaft verlangt, dass alle Serviceintervalle eingehalten werden.

- Kostenfaktor: Diese Kosten fallen meist unregelmässig und unerwartet an. Rechne mit mehreren Hundert bis über Tausend Franken pro Jahr, je nach Auto-Modell und Alter.

3. Wer zahlt Reifen und Räderwechsel?

Winter- und Sommerreifen sowie deren Lagerung und der halbjährliche Wechsel liegen beim Leasing bei dir.

- Kostenfaktor: Die Anschaffung neuer Reifen alle paar Jahre, der saisonale Wechsel, die Lagerung sowie mögliche Reparaturen summieren sich schnell.

4. Welche Steuern und Gebühren fallen in der Schweiz an?

Die gesetzlich vorgeschriebenen Kosten wie die Motorfahrzeugsteuer und die Strassenverkehrsabgabe musst du beim Leasing ebenfalls selbst tragen. Hinzu kommen Kosten für die kantonale Einlösung und gegebenenfalls administrative Gebühren.

- Kostenfaktor: Diese variieren je nach Kanton und Auto-Modell (Leistung, Gewicht, CO₂-Ausstoss) und müssen separat budgetiert werden.

5. Welche Risiken drohen bei Vertragsende oder Kündigung?

- Übermässige Abnutzung: Am Ende der Leasinglaufzeit können Kosten für übermässige Abnutzung des Fahrzeugs entstehen, wenn die vereinbarten Standards nicht eingehalten werden. Dazu gehören z. B. Kratzer, Dellen oder beschädigte Innenausstattung.

- Überkilometer: Die Kilometerleistung ist oft fix. Läuft das Leasing auf das Ende zu, kann eine unvorhergesehene hohe Nachzahlung pro Mehrkilometer fällig werden. Wer ein Auto-Leasing berechnen möchte, sollte diesen Risikopuffer immer einplanen.

- Andere Gebühren: Wenn die festgelegten Bestimmungen des Leasingvertrags nicht eingehalten werden, können zusätzliche Gebühren anfallen, zum Beispiel für:

- Vorzeitige Kündigung: Wird der Leasingvertrag frühzeitig beendet, können oft massive Kosten entstehen. Einerseits fällt eine Vorfälligkeitsentschädigung an, andererseits erfolgt eine rückwirkende Neuberechnung der Raten: Da das Fahrzeug nun über eine kürzere Zeitspanne abgeschrieben wird, verlangt die Leasinggesellschaft die Differenz zu einer (deutlich teureren) Kurzzeit-Leasingrate für die bereits verstrichene Dauer zurück.

Eine Leasingübernahme durch eine Drittperson kann hier eine geeignete, wenn auch oft mühsame Alternative sein, um diese Kosten zu umgehen.

Tipp:

Prüfe die Vertragsbedingungen sorgfältig und plane Laufzeit sowie Kilometerleistung vorsichtig, um später hohe Zusatzkosten zu vermeiden.

Beispielrechnung: Wie hoch sind die wahren monatlichen Leasingraten wirklich?

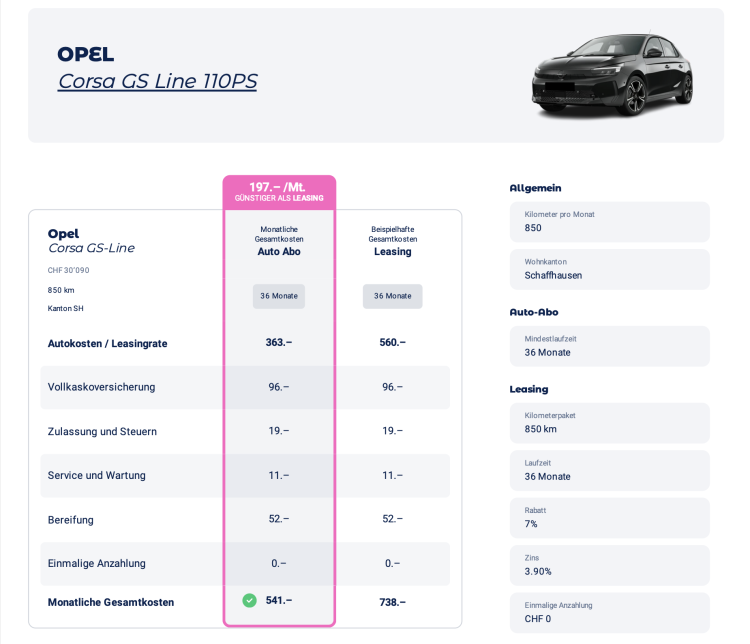

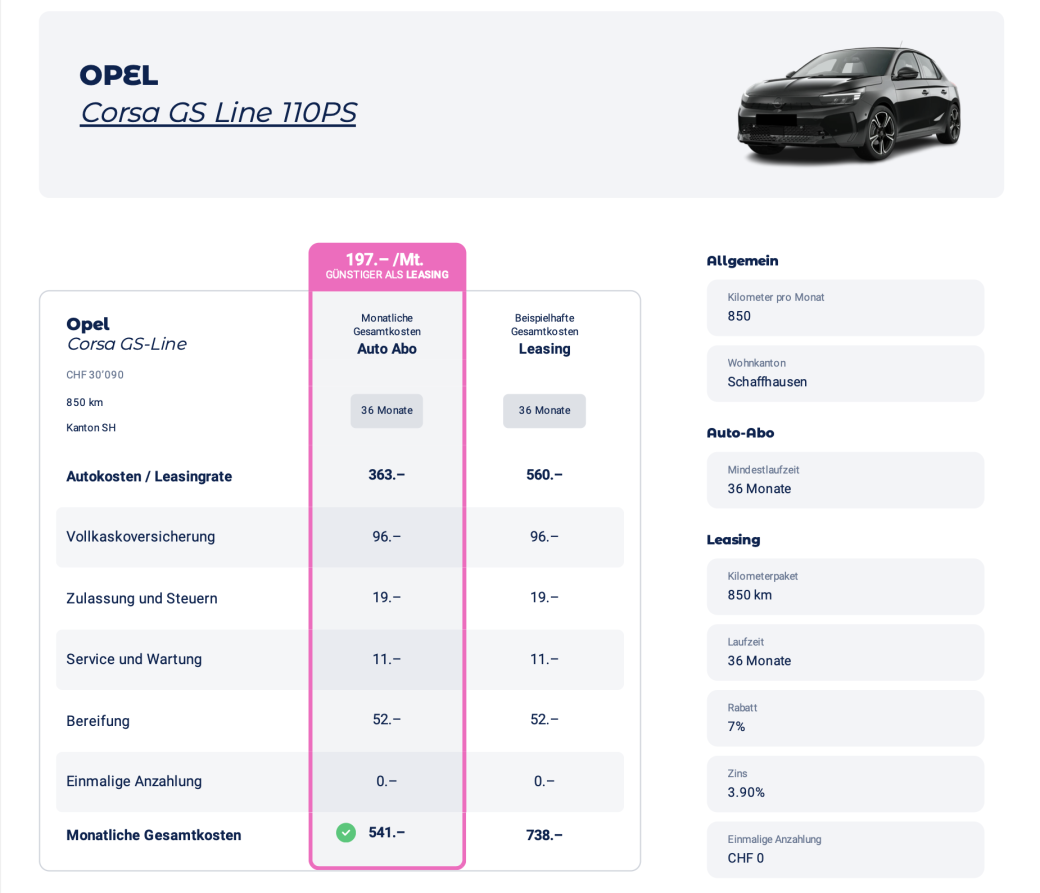

Um dir die Gesamtkosten beim Leasing besser vorstellen zu können, nehmen wir ein Beispiel aus der Praxis. Wichtig: Die Berechnung wurde im Dezember 2025 erstellt und ist möglicherweise nicht mehr aktuell. Für aktuelle Beispiele besuche unseren individuellen Kostenvergleich.

Stell dir vor, du interessierst dich für einen Opel Corsa GS-Line im Leasing. Der Neupreis deines Traumwagens beträgt CHF 30’090 (Stand: 12/25).

Du möchtest den Wagen für 3 Jahre leasen, ca. 10’000 km pro Jahr fahren und kommst aus dem Kanton Schaffhausen. Beim Autohaus deines Vertrauens bekommst du auf den Listenpreis sogar noch einen Rabatt von 7 %. Der Verkäufer erstellt ein Leasingangebot: 0 CHF Anzahlung, Zins 3,9 %, monatliche Rate CHF 560.-. Klingt erst einmal verlockend, oder?

Rechnest du jetzt jedoch die oben genannten Nebenkosten wie Vollkaskoversicherung, Zulassung und Steuern, Service und Wartung, Bereifung sowie die einmalige Anzahlung in die monatliche Rate ein, kommst du auf Gesamtkosten von CHF 738.- / Monat (siehe Foto).

Einfacher, transparenter und kostengünstiger geht es mit dem Carvolution Auto-Abo. Du zahlst einen fixen monatlichen Gesamtpreis – beim Opel Corsa GS-Line beispielsweise nur CHF 541/Monat (siehe Foto).

Warum ist ein Auto-Abo eine transparente Alternative zum Leasing?

Ein Auto-Abo bietet volle Kostenkontrolle, da Versicherung, Steuern, Wartung und Reifen bereits im fixen Monatspreis enthalten sind. So entfallen unerwartete Zusatzkosten und aufwendige Einzelrechnungen, die beim Leasing separat anfallen.

Das All-inclusive Auto-Abo von Carvolution umfasst nicht nur eine breite Fahrzeugauswahl, sondern beinhaltet Versicherung, Zulassung, Steuern, Service, Wartung und Bereifung – alles in einem Preis. Dank grosser Bestellmengen und schlanker Organisation kann Carvolution attraktivere Konditionen bieten, von denen du direkt profitierst.

Zudem kannst du die Kilometerleistung monatlich flexibel anpassen. So gehst du kein Risiko ein, für Überkilometer oder ein zu wenig gefahrenes Auto unnötig hohe Kosten zu zahlen.

Carvolution gibt beim Auto-Abo ausserdem eine Bestpreis-Garantie im Vergleich zu den Gesamtkosten eines vergleichbaren Leasings. Fallen unsere Kosten doch höher aus, reduzieren wir den Abo-Preis für dich.

Jetzt vergleichen: Möchtest du für deinen Traumwagen unverbindlich die Kosten eines Auto-Abos mit den Gesamtkosten eines Leasings vergleichen? Nutze unseren individuellen Kostenvergleich oder kontaktiere unsere Experten für eine persönliche Beratung!

Supersavers sind zurück

Entdecke die neuen Supersavers: Beliebte, reduzierte Modelle schon ab CHF 296.– pro Monat für fixe 24 Monate Laufzeit. Versicherung, Bereifung, Service, Steuern & mehr sind bereits inklusive im monatlichen Fixpreis. Volle Kostenkontrolle und kein Stress! Jetzt entdecken!