- Wie funktioniert Auto-Leasing in der Schweiz?

- Wie funktioniert ein Leasingvertrag für Privatpersonen in der Schweiz?

- Was sind die Hauptvorteile von Auto-Leasing in der Schweiz?

- Für wen eignet sich Auto-Leasing – und für wen nicht?

- Auto-Leasing vs. Autokauf – Was ist besser in der Schweiz?

- Die wichtigsten Begriffe beim Auto-Leasing

- Was kostet Auto-Leasing in der Schweiz wirklich?

- Welche Dokumente benötige ich für einen Leasingantrag in der Schweiz?

- Das Auto-Abo als flexible Alternative zum Auto-Leasing

In der Schweiz entscheiden sich viele für ein Auto-Leasing, statt ein Fahrzeug zu kaufen. Die monatlichen Raten wirken attraktiv, und der Zugang zu neuen Modellen ist einfach.

Bei Leasingfans wächst jedoch zunehmend auch das Interesse an Auto-Abo-Modellen. Denn diese bieten dieselben Vorteile wie das Auto-Leasing, überzeugen zusätzlich aber durch einfachere Handhabung, tiefere Kosten und völlige Kostentransparenz, da im monatlichen Fixpreis bereits Leistungen wie Versicherung und Reifen enthalten sind.

In diesem Artikel erfährst du, wie Auto-Leasing in der Schweiz funktioniert, welche Vor- und Nachteile es hat und warum ein Auto-Abo für viele Leasingnehmerinnen und Leasingnehmer zur beliebten Alternative geworden ist. Wir zeigen zudem die wichtigsten Begriffe, Kostenfallen und Stolpersteine.

INFOBOX

Das Auto-Abo von Carvolution ist die einfache, flexible und preiswerte Alternative zum Autokauf - und Leasing. Beim Auto-Abo suchst du dein Auto auf Carvolution.ch einfach aus, bestimmst die Laufzeit zwischen 3 bis 48 Monaten und wählst ein monatliches Kilometerpaket zwischen 350 km und 3250 km – dieses kann flexibel angepasst werden. Das Abo gibt es zu einem monatlichen Fixpreis, in dem alle zusätzlichen Kosten rund ums Auto bereits inklusive sind: Vollkaskoversicherung, Zulassung, Steuern, Services und Wartung, Bereifung, Erstvignette sowie eine Tankkarte.

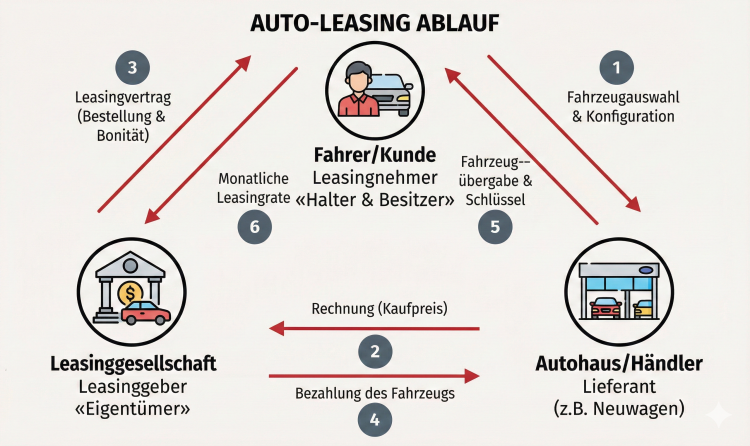

Wie funktioniert Auto-Leasing in der Schweiz?

Beim Auto-Leasing handelt es sich um eine Finanzierungsform, bei der ein Leasinggeber ein Auto kauft und dem Leasingnehmer gegen Zahlung monatlicher Raten zur Nutzung überlässt. Du wirst somit nicht Eigentümer, sondern nur Halter des Fahrzeugs.was

In der Schweiz hat sich das Auto-Leasing längst als gängige Finanzierungsform etabliert: Jedes zweite Fahrzeug wird fremdfinanziert, und der Grossteil davon über Leasing. Auf den Strassen des Landes ist somit etwa jedes dritte Auto geleast. Dieser Anteil ist seit mehreren Jahren relativ stabil. Gleichzeitig wächst jedoch das Interesse an neuen Mobilitätsmodellen wie dem Auto-Abos, da klassische Leasingverträge mit festen Laufzeiten und Kilometerbegrenzungen oft nicht mehr zum modernen Lebensstil passen.

Unter diesen geleasten Fahrzeugen befinden sich nicht nur Privatwagen, sondern auch zahlreiche Firmenfahrzeuge. Firmenleasing unterscheidet sich deutlich vom Privatleasing – insbesondere, was die Besteuerung betrifft. Für Privatpersonen stehen steuerliche Vorteile beim Leasing nicht zur Verfügung, während Unternehmen davon profitieren können.

Hinweis: Ab hier konzentriert sich dieser Artikel auf Privatleasing.

Wie funktioniert ein Leasingvertrag für Privatpersonen in der Schweiz?

Ein Leasingvertrag für Privatpersonen funktioniert in der Schweiz über eine feste Laufzeit und vordefinierte Kilometerleistungen. Du zahlst monatlich für den Wertverlust des Autos während der Nutzungsdauer sowie den Zinsder Leasinggesellschaft. Am Ende der Laufzeit gibst du das Auto zurück oder kaufst es zum vertraglich vereinbarten Restwert.

Bevor du einen Vertrag unterschreibst, solltest du genau wissen, worauf du dich einlässt. Du musst das Fahrzeug sorgfältig behandeln, denn übermässige Abnutzung oder Schäden können am Ende teuer abgerechnet werden. Für E-Autos gelten beim Leasing einige Besonderheiten durch den schnellen Innovationszyklus, weshalb das Restwertrisikohier besonders ins Gewicht fällt.

Was sind die Hauptvorteile von Auto-Leasing in der Schweiz?

Die Hauptvorteile von Auto-Leasing in der Schweiz liegen in den niedrigen monatlichen Raten und dem Entfall des Restwertrisikos. Statt eine hohe Summe auf einmal zu investieren, kann man ein Fahrzeug fahren und die Kosten über mehrere Jahre verteilen.

Neben dem finanziellen Vorteil spielt auch der Lifestyle eine grosse Rolle: Leasing ermöglicht es, regelmässig neue Autos zu fahren und von modernster Technik sowie fortschrittlichen Sicherheitsfeatures zu profitieren.

Zudem entfällt beim Leasing das Restwertrisiko, da das Auto nach Vertragsende einfach zurückgegeben werden kann. Das ist besonders bei Elektroautos ein grosser Vorteil, denn durch den harten Wettbewerb und den schnellen Innovationszyklus (z. B. neue 800-Volt-Architekturen) verlieren ältere E-Auto-Modelle deutlich schneller an Wert als vergleichbare Verbrenner. Für Autokäuferinnen und -käufer bedeutet das ein spürbares finanzielles Risiko, das beim Leasing – und auch beim Auto-Abo – entfällt.

Dennoch ist Vorsicht geboten: Die niedrigen Monatsraten beim Leasing spiegeln nicht die gesamten Fahrzeugkosten wider. Versicherung, Wartung, Reifen, Steuern und Co. können die tatsächliche finanzielle Belastung erheblich erhöhen – wie auch die Erfahrung von Stephan zeigt. Bevor du also startest, solltest du unbedingt realistisch kalkulieren, was dein Leasing tatsächlich kostet.

Beim Auto-Abo sind diese Kosten bereits inklusive: Versicherung, Wartung und Reifen sind im monatlichen Preis enthalten, sodass du volle Kostenkontrolle hast und keine bösen Überraschungen drohen.

Für wen eignet sich Auto-Leasing – und für wen nicht?

Leasing ist ideal für Fahrer, die ein neues, exakt konfiguriertes Auto über 3–4 Jahre nutzen möchten. Beim Auto-Abo kannst du ebenfalls ein neues Auto fahren – zwar nicht selbst konfiguriert, aber dennoch top ausgestattet und gesamtkostentechnisch günstiger als Leasing.

Wer Flexibilität benötigt, etwa aufgrund eines spontanen Umzugs zurück ins Heimatland, stösst beim Leasing schnell an Grenzen, da starre Verträge einen vorzeitigen Ausstieg erschweren. Für Expats in der Schweiz, die eine unkomplizierte Mobilitätslösung suchen, kann Leasing daher die falsche Wahl sein.

Auch Rentner stehen vor Herausforderungen: Ein Leasing als Rentner scheitert häufig am fehlenden, ausreichend regelmässigen Einkommen.

In solchen Fällen bietet das Auto-Abo für Expats und Rentner die perfekte Brücke – kostengünstiger, flexibler und für alle verfügbar.

Auto-Leasing vs. Autokauf – Was ist besser in der Schweiz?

Ob Auto-Leasing oder Autokauf in der Schweiz besser ist, hängt von deinen finanziellen Prioritäten und deiner Liquidität ab. Der Barkauf spart Zinsen, bindet jedoch viel Kapital, während Leasing deine Liquidität schont, aber langfristig durch Zinsen und obligatorische Versicherungen teurer sein kann.

Hier ist der direkte Vergleich der Finanzierungsformen in der Schweiz:

Beim Barkauf gehört das Auto sofort dir. Du leistest eine hohe Einmalzahlung, was deine Liquidität stark einschränkt. Dafür fallen keine Zinsen an, du trägst jedoch das volle Risiko beim Wertverlust.

Bei einer Kreditfinanzierung gehört das Auto ebenfalls sofort dir. Anstatt einer hohen Einmalzahlung kannst du die Kosten über monatliche Raten und Zinsen verteilen, wodurch sich die Belastung besser planen lässt. Auch hier trägst du das volle Risiko beim Wertverlust. Um die Unterschiede zum Leasing besser zu verstehen, lohnt sich ein Blick auf den Vergleich Leasing vs. Finanzierung.

Beim Leasing gehört dir das Auto nicht, sondern du nutzt es über einen längeren Zeitraum gegen eine monatliche Rate. Du bist Halter, die Leasinggesellschaft bleibt Eigentümer. Damit du die tatsächliche monatliche Belastung richtig einschätzen kannst, solltest du die Leasingkosten vorab genau berechnen.

Wichtig: Bei allen genannten Varianten sind lediglich Finanzierung und Zinsen enthalten. Zusätzliche Kosten wie Vollkaskoversicherung, Zulassung, Steuern, Service und Wartung sowie Bereifung kommen noch hinzu.

Da diese Varianten nicht für alle die ideale Lösung darstellen, gewinnt das Auto-Abo zunehmend an Beliebtheit. Wie beim Leasing besitzt du auch beim Auto-Abo kein Eigentum und trägst aber auch kein Restwertrisiko. Du hast monatliche Kosten, ähnlich wie beim Leasing oder bei der Kreditfinanzierung – allerdings sind alle oben genannten Ausgaben bereits enthalten und alles läuft über eine Hand. Ein weiterer grosser Vorteil liegt in den individuellen Laufzeiten und den monatlich anpassbaren Kilometern.

Die wichtigsten Begriffe beim Auto-Leasing

Um günstig Auto zu leasen, musst du die Sprache der Verkäufer verstehen:

- Leasingzins (Effektiver Jahreszins): Der Zins ist die Gebühr für das von der Leasinggesellschaft bereitgestellte Kapital. Entscheidend ist der effektive Jahreszins, da er alle Kosten und Gebühren enthält und somit die einzige verlässliche Basis für einen Preisvergleich darstellt. Vorsicht bei 0-Prozent-Leasing: Da Händler an der Finanzierung nichts verdienen, fallen oft Rabatte auf den Fahrzeugpreis weg oder es werden obligatorische Service-Zusatzpakete aufgeschlagen.

- Restwert: Dies ist der geschätzte Marktwert des Fahrzeugs am Ende des Leasings – er ist die grösste Stellschraube für deine monatliche Rate. Am Ende des Leasingvertrags hast du in der Regel die Wahl, das Auto zu kaufen oder nicht zu kaufen. Beachte dabei Folgendes:

Kaufen: Versuche mit dem Leasinggeber einen möglichst niedrigen Restwert anzusetzen, damit du beim Kauf weniger zahlen musst. Achte jedoch auf ein Vorkaufsrecht, sonst kann der Händler das Auto zum höheren Marktpreis weiterverkaufen.

Nicht kaufen: Versuche den Restwert eher hoch anzusetzen, damit die Leasingrate für dich niedrig bleibt.

- Anzahlung (erste grosse Rate): Die Anzahlung reduziert die zu finanzierende Summe von Beginn an. Ein Leasing ohne Anzahlung schont zwar deine Ersparnisse, führt aber zu höheren Monatsraten und einer höheren Gesamtzinslast.

- Kilometerlimit: Beim Leasing wird eine vereinbarte Kilometerzahl für die gesamte Vertragslaufzeit festgelegt, die in der Regel über 2 bis 4 Jahre geht. Dabei gibt es meist ein Minimum und ein Maximum – im Normalfall liegt die jährliche Fahrleistung zwischen 5’000 und 20’000+ Kilometern, je nach Anbieter und Vertrag. Wer am Ende der Laufzeit mehr gefahren ist als vereinbart, muss die zusätzlichen Kilometer extra bezahlen, oft zu einem festen Preis pro Kilometer, der sich je nach Fahrzeugmodell auf mehrere Rappen pro Kilometer summieren kann. Diese Zusatzkosten können die monatliche Belastung deutlich erhöhen. Die vereinbarte Kilometerzahl kann in der Regel nicht nachträglich angepasst werden, daher ist es wichtig, den voraussichtlichen Bedarf realistisch einzuschätzen, um Nachzahlungen zu vermeiden. Wer regelmässig über die vereinbarte Fahrleistung hinauskommt, sollte diese Kosten bereits bei der Planung berücksichtigen oder alternative Modelle wie ein Auto-Abo prüfen. Beim Auto-Abo wählst du zu Beginn ein Kilometerpaket aus und kannst es während der gesamten Laufzeit monatlich anpassen. Fährst du mal mehr, setzt du es hoch, solltest du wieder weniger fahren, kannst du die Kilometer erneut nach unten anpassen. Bei Carvolution geht das ganz einfach über die App.

- Vollkasko-Pflicht & GAP-Deckung: Da das Auto der Leasinggesellschaft gehört, ist in der Schweiz eine Vollkaskoversicherung obligatorisch. Bei einem Kauf oder einer Kreditfinanzierung ist auch eine Teilkaskoversicherung möglich, während die Haftpflichtversicherung in allen Fällen verpflichtend ist. Ein kritisches Thema ist der Totalschaden: Versicherungen zahlen oft nur den aktuellen Zeitwert, der meist unter dem noch offenen Betrag im Leasingvertrag liegt. So entsteht eine Finanzlücke. Eine GAP-Versicherung (Guaranteed Asset Protection) deckt genau diese Differenz ab und schützt dich vor hohen Privatkosten im Schadensfall. Beim Auto-Abo sind Vollkasko sowie optional Parkschaden- und Verkehrsrechtsschutzversicherung inklusive – für sorgenfreies Fahren.

Was kostet Auto-Leasing in der Schweiz wirklich?

Viele Schweizerinnen und Schweizer rechnen beim Auto-Leasing nur mit der monatlichen Rate. Das ist der grösste Fehler. Denn die Leasingrate zeigt nur einen Teil der Wahrheit.

Kosten, die in der Leasingrate enthalten sind

Die monatliche Leasingrate bildet das Herzstück jeder Leasing-Berechnung in der Schweiz. Sie setzt sich aus zwei Hauptkomponenten zusammen:

Wertverlust: Du bezahlst die Differenz zwischen dem Kaufpreis und dem kalkulierten Restwert am Ende der Laufzeit. Dieser Betrag wird gleichmässig auf die Monate verteilt.

Zins: Der Leasingzins ist die Gebühr der Leasinggesellschaft für das bereitgestellte Kapital. Er basiert auf dem effektiven Jahreszins und stellt den Finanzierungsanteil der Rate dar.

Kosten, die zusätzlich anfallen (Nebenkosten)

Hier entstehen die grössten Budgetfallen. Diese Kosten musst du separat bezahlen und selbst organisieren:

Versicherung: In der Schweiz ist für geleaste Fahrzeuge eine Vollkaskoversicherung obligatorisch. Je nach Fahrzeug liegt der Preis meist zwischen CHF 80 und 180+ pro Monat. Eine GAP-Deckung wird dringend empfohlen, ist aber oft nicht inklusive.

Reifen: Kosten für Winterreifen, halbjährlichen Reifenwechsel sowie Einlagerung liegen in der Regel bei CHF 20–50 pro Monat.

Service & Wartung: Alle vorgeschriebenen Serviceintervalle müssen eingehalten werden, die Kosten trägt vollständig der Leasingnehmer. Hier können je nach Fahrzeug CHF 40–100+ pro Monat anfallen.

Steuern & Abgaben: Neben der kantonalen Motorfahrzeugsteuer und der Strassenverkehrsabgabe fallen bei geleasten Fahrzeugen auch Einlösungs- und administrative Gebühren des Kantons an, meist zwischen CHF 15 und 50 pro Monat.

Rückgabekosten: Das böse Erwachen am Ende

Am Ende der Laufzeit wird das Fahrzeug geprüft. Häufig entstehen zusätzliche Kosten durch:

Schäden: Kratzer, Dellen oder Abnutzung im Innenraum, die über die „normale Abnutzung“ hinausgehen, werden verrechnet.

Mehrkilometer: Überschreitest du das vereinbarte Kilometerlimit, fallen Zusatzkosten pro Kilometer an.

Andere Gebühren: Werden die Bestimmungen des Leasingvertrags nicht eingehalten, können zusätzliche Kosten anfallen, zum Beispiel für fehlende Dokumente oder nicht durchgeführte Services.

Risiken bei vorzeitiger Kündigung

Ein Leasingvertrag ist rechtlich sehr starr. Eine vorzeitige Kündigung – zum Beispiel wegen Jobwechsel oder Umzug ins Ausland – kann extrem teuer werden.

Zum einen fällt eine Vorfälligkeitsentschädigung an, zum anderen erfolgt eine rückwirkende Neuberechnung der Raten: Da das Fahrzeug nun über eine kürzere Zeitspanne abgeschrieben wird, verlangt die Leasinggesellschaft die Differenz zur deutlich teureren Kurzzeit-Leasingrate für die bereits verstrichene Laufzeit.

Eine Leasingübernahme durch eine Drittperson kann eine geeignete, wenn auch oft mühsame Alternative sein, um diese Kosten zu vermeiden.

Die einfache Faustregel

Wer Leasing realistisch kalkulieren will, muss alle Kosten einrechnen – nicht nur die Monatsrate. Wenn du keine Zeit hast, alles im Detail zu rechnen, hilft eine einfache Faustregel:

Leasingrate × 3 ≈ reale monatliche Gesamtkosten

So kannst du schnell einschätzen, wie viel ein Leasingfahrzeug wirklich kostet. Genau hier setzen wir mit dem Auto-Abo bei Carvolution an: Mit unserer Bestpreis-Garantie stellt Carvolution sicher, dass das Carvolution All-inclusive-Abo günstiger ist als die monatlichen Gesamtkosten eines vergleichbaren Leasings.

Welche Dokumente benötige ich für einen Leasingantrag in der Schweiz?

Für einen Leasingantrag in der Schweiz musst du deine Identität, deine Bonität und dein Einkommen nachweisen. Die Leasinggesellschaft ist gesetzlich verpflichtet, eine Tragbarkeitsprüfung nach dem Konsumkreditgesetz (KKG)durchzuführen, um eine Überschuldung zu verhindern.

Folgende Dokumente und Voraussetzungen werden standardmässig benötigt:

Identitätsnachweis: Um einen rechtsgültigen Leasingvertrag abzuschliessen, müssen folgende Bedingungen erfüllt sein:

Volljährigkeit: Du musst mindestens 18 Jahre alt sein.

Wohnsitz: Ein fester Wohnsitz in der Schweiz oder im Fürstentum Liechtenstein ist erforderlich.

Aufenthaltsbewilligung (für ausländische Staatsangehörige): In der Regel wird eine B- oder C-Bewilligung verlangt. Die Gültigkeitsdauer der Bewilligung sollte idealerweise die geplante Leasinglaufzeit abdecken.

Bonitätsnachweise: Leasinggesellschaften prüfen deine finanzielle Zuverlässigkeit, um das Ausfallrisiko zu minimieren:

ZEK-Auskunft: Die Zentralstelle für Kreditinformation (ZEK) erfasst laufende Kredite, Leasingverträge und das Zahlungsverhalten. Negative Einträge wie Zahlungsrückstände oder Vertragskündigungen führen häufig zur Ablehnung eines Leasingantrags.

Betreibungsauszug: Offene Betreibungen, Pfändungen oder Verlustscheine sind ein klarer Ausschlussgrund. Erledigte Einträge werden je nach Bank unterschiedlich bewertet und müssen nicht zwingend zur Ablehnung führen.

Einkommensnachweis / Tragbarkeit: Die Leasinggesellschaft prüft, ob du die Leasingraten langfristig tragen kannst, ohne dein Existenzminimum zu gefährden:

Stabiles Einkommen: Ein regelmässiges Einkommen aus einer unbefristeten Anstellung wird bevorzugt. Selbstständige legen in der Regel die Bilanzen oder Steuerunterlagen der letzten zwei bis drei Jahre vor.

Gesetzliche Tragbarkeitsprüfung: Nach dem Konsumkreditgesetz (KKG) ist die Leasinggesellschaft verpflichtet, sicherzustellen, dass die Leasingraten deine finanziellen Möglichkeiten nicht übersteigen.

Orientierungswert 30 %: Als Richtwert gilt, dass die monatlichen Verpflichtungen (Leasingrate plus andere laufende Zahlungen) rund 30 % des frei verfügbaren Einkommens nicht überschreiten sollten. Dieser Wert kann je nach Bank und individueller Situation variieren.

Bevor man ein Auto leasen kann, prüft die Leasinggesellschaft die rechtlichen Grundvoraussetzungen, führt eine Bonitätsprüfung durch und bewertet die finanzielle Tragbarkeit, um das Ausfallrisiko zu minimieren.

Du willst noch mehr über die Voraussetzungen erfahren? Dann lies unseren ausführlichen Blog: Leasing-Voraussetzungen: So läuft es in der Schweiz!

Das Auto-Abo als flexible Alternative zum Auto-Leasing

Wenn dir Leasing zu kompliziert oder zu starr ist oder du einfach keine Lust auf Papierkram hast, gibt es eine zeitgemässe Lösung: das Auto-Abo. Lies hier, wie das Auto-Abo genau funktioniert.

Ein Auto-Abo von Carvolution ist ein echtes Rundum-Sorglos-Paket. In einer einzigen, festen Monatsrate ist bereits alles enthalten, was sonst extra kommt:

Versicherung

Service & Wartung

Reifenwechsel

Steuern

Kantonale Zulassung

Maximale Flexibilität: Während ein klassisches Leasing dich oft 36 oder 48 Monate bindet, kannst du beim Auto-Abo schon ab 3 Monaten starten, aber auch bis zu 48 Monaten bleiben - ganz wie es dir passt. Dein Kilometerpaket kannst du bei Bedarf monatlich über die App anpassen, wenn du mal mehr oder weniger Kilometer fährst. So vermeidest du Mehrkilometerkosten. Und wenn du dich verliebt hast, kannst du das Auto am Ende des Abos einfach kaufen.

Unterschiede zum klassischen Auto-Leasing

Echte Kostentransparenz: Beim Leasing zahlst du meist nur die „Miete“ fürs Auto – zusätzliche Kosten für Versicherung, Service, Reifen oder Steuern kommen oft noch obendrauf. Beim Auto-Abo sind in der Monatsrate alle relevanten Kosten rund ums Auto enthalten, und du musst dich um nichts kümmern: Das Fahrzeug wird für dich eingelöst, versichert und versteuert, deine Reifen werden eingelagert und vieles mehr. Das Beste daran: Wenn man alle Nebenkosten ehrlich mit einrechnet, ist das Auto-Abo sogar günstiger als ein vergleichbares Leasing. Darauf geben wir eine Bestpreis-Garantie

Alles aus einer Hand: Ein Vertrag, alles geregelt – keine nervigen Versicherungsvergleiche, kein Suchen nach Werkstätten. Zeit, Geld und Nerven gespart.

Und wie bereits erwähnt: Das Auto-Abo bietet flexiblere Laufzeiten von 3 bis 48 Monaten sowie anpassbare Kilometerleistungen – so kannst du dein Abo jederzeit auf deine Lebenssituation abstimmen.

Neugierig geworden? Dann vereinbare gleich hier einen Termin – wir beantworten dir alle Fragen und helfen dir, deine Mobilität einfacher, flexibler und vor allem preiswert zu gestalten.

Supersavers sind zurück

Entdecke die neuen Supersavers: Beliebte, reduzierte Modelle schon ab CHF 296.– pro Monat für fixe 24 Monate Laufzeit. Versicherung, Bereifung, Service, Steuern & mehr sind bereits inklusive im monatlichen Fixpreis. Volle Kostenkontrolle und kein Stress! Jetzt entdecken!