- Comment fonctionne le leasing de voiture en Suisse?

- Comment fonctionne un contrat de leasing pour les particuliers en Suisse?

- Quels sont les principaux avantages du leasing de voiture en Suisse?

- À qui s’adresse le leasing de voiture – et à qui non?

- Leasing de voiture vs. achat de voiture – Qu’est-ce qui est le mieux en Suisse?

- Les principaux termes du leasing de voiture

- Combien coûte réellement le leasing de voiture en Suisse?

- Quels documents sont nécessaires pour une demande de leasing en Suisse ?

- Conditions pour un leasing de voiture

- L’abonnement voiture comme alternative flexible

En Suisse, de nombreuses personnes choisissent le leasing d’une voiture plutôt que d’acheter un véhicule. Si vous recherchez une offre de leasing pour une voiture intéressante, vous constaterez rapidement que les mensualités paraissent attractives.

Parallèlement, les abonnements de voiture suscitent un intérêt croissant auprès des adeptes du leasing. Ils séduisent par leur simplicité, leurs coûts souvent plus avantageux et leur transparence totale. En effet, des prestations telles que l’assurance et les pneus sont déjà comprises dans le prix mensuel fixe.

Dans cet article, vous découvrirez comment fonctionne le leasing d’une voiture en Suisse, quels sont ses avantages et ses inconvénients. Nous vous expliquons également pourquoi l’abonnement de voiture est devenu une alternative de plus en plus appréciée par de nombreux utilisateurs du leasing, tandis que, pour d’autres, le leasing reste la solution la plus adaptée. Enfin, nous passons en revue les principaux termes, les coûts cachés et les pièges à éviter liés au leasing.

INFOBOX

L’abonnement voiture de Carvolution est l’alternative simple, flexible et avantageuse à l’achat et au leasing de voiture. Avec l’abonnement voiture, vous choisissez simplement votre voiture sur Carvolution.ch, déterminez une durée comprise entre 3 et 48 mois et sélectionnez un forfait kilométrique mensuel entre 350 km et 3’250 km – celui-ci peut être ajusté de manière flexible. L’abonnement est proposé à un prix mensuel fixe, dans lequel tous les coûts supplémentaires liés à la voiture sont déjà inclus: assurance casco complète, immatriculation, taxes, services et entretien, pneus, vignette initiale ainsi qu’une carte carburant.

Comment fonctionne le leasing de voiture en Suisse?

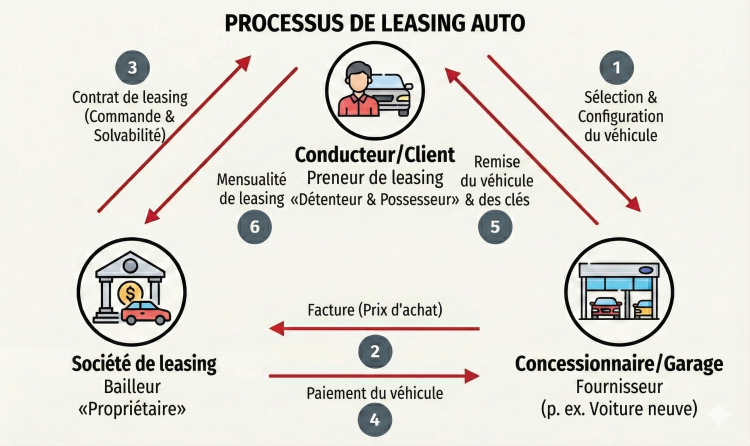

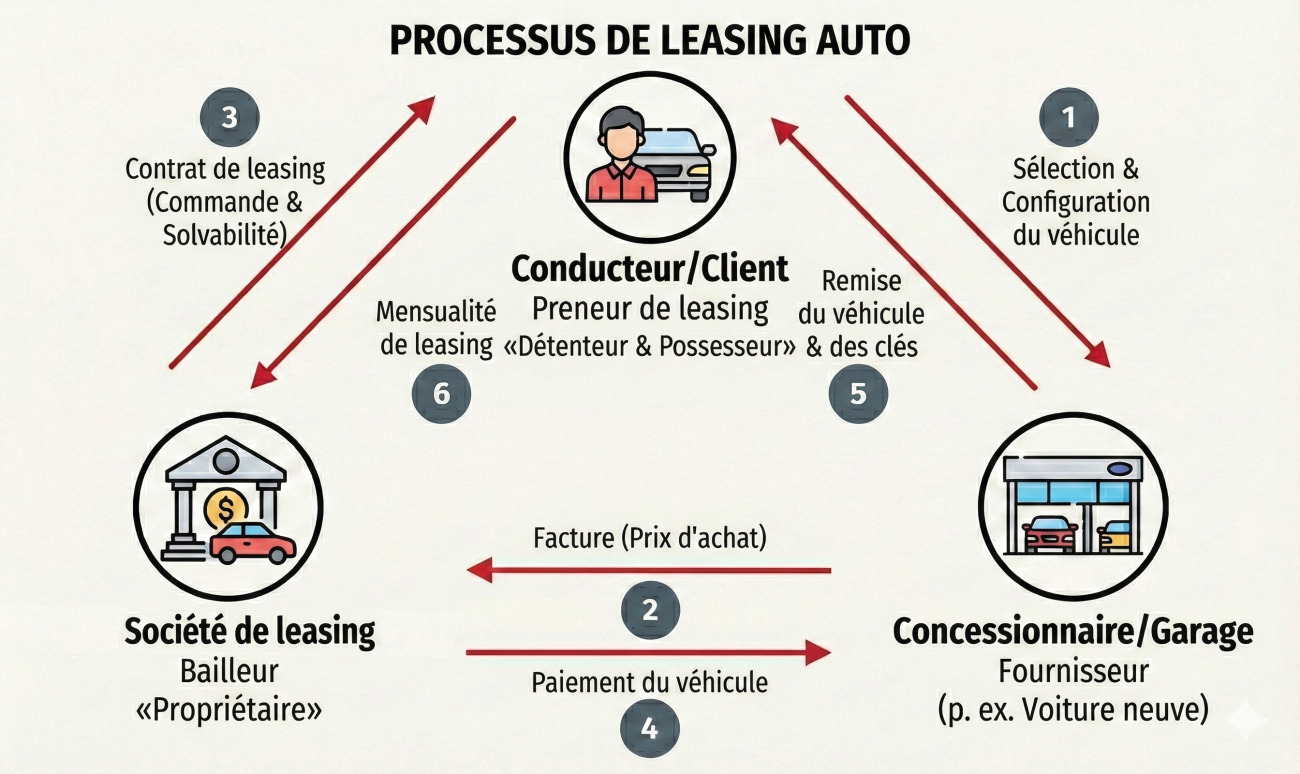

Le leasing d’une voiture est une forme de financement dans laquelle un organisme de leasing achète une voiture et la met à votre disposition en échange de mensualités. En tant que preneur de leasing, vous devenez le détenteur du véhicule, mais pas son propriétaire. En d’autres termes, la voiture ne vous appartient pas.

En Suisse, le leasing de voiture est depuis longtemps une forme de financement courante: une voiture sur deux est financée par des fonds externes, et la majorité via le leasing. Sur les routes du pays, environ une voiture sur trois est ainsi en leasing. Cette proportion est relativement stable depuis plusieurs années. Parallèlement, l’intérêt pour de nouveaux modèles de mobilité, tels que l’abonnement voiture, ne cesse de croître. Alors que le leasing classique entraîne souvent, en plus de la mensualité, des frais supplémentaires pour l’assurance tous risques, les pneus, l’immatriculation, l’entretien et d’autres dépenses, ces prestations sont déjà incluses dans le prix de l’abonnement de voiture. Si vous recherchez des coûts totaux transparents et maîtrisés, l’abonnement de voiture constitue une alternative de plus en plus prisée. Il est même proposé avec une garantie du meilleur prix.

Parmi ces voitures en leasing, on trouve non seulement des voitures privées, mais aussi de nombreuses voitures d’entreprise. Le leasing professionnel diffère sensiblement du leasing privé, notamment en matière de fiscalité. Les particuliers ne bénéficient pas d’avantages fiscaux avec le leasing, contrairement aux entreprises.

Parmi les véhicules en leasing qui circulent sur les routes suisses, on trouve non seulement des voitures privées, mais aussi de nombreuses voitures d’entreprise. Le leasing pour les entreprises se distingue nettement du leasing privé, notamment en ce qui concerne la fiscalité. Les particuliers ne bénéficient généralement d’aucun avantage fiscal avec le leasing ou un abonnement de voiture, alors que les entreprises peuvent, selon leur situation, profiter d’avantages fiscaux.

Remarque: à partir d’ici, cet article se concentre sur le leasing privé.

Comment fonctionne un contrat de leasing pour les particuliers en Suisse?

En Suisse, un contrat de leasing pour les particuliers est conclu pour une durée fixe (généralement à partir de 3 ans) et un kilométrage prédéfini. En revanche, avec un abonnement de voiture, vous pouvez adapter votre forfait kilométrique chaque mois. Vous payez chaque mois pour la dépréciation du véhicule pendant la durée d’utilisation ainsi que les intérêts perçus par la société de leasing. À la fin du contrat, vous pouvez restituer la voiture ou l’acheter à la valeur résiduelle convenue dans le contrat.

Avant de signer un contrat, vous devez savoir précisément à quoi vous vous engagez. Vous devez traiter la voiture avec soin, car une usure excessive ou des dommages peuvent entraîner des frais élevés à la fin du contrat. Pour les voitures électriques, certaines spécificités s’appliquent en matière de leasing en raison des cycles d’innovation rapides, ce qui rend le risque lié à la valeur résiduelle particulièrement important.

Quels sont les principaux avantages du leasing de voiture en Suisse?

Lorsque vous comparez en ligne des offres de leasing pour une voiture, vous constatez rapidement l’un de leurs principaux atouts : des mensualités souvent plus faibles qu’un achat financé. En Suisse, les principaux avantages du leasing d’une voiture résident dans ces mensualités attractives ainsi que dans le fait que vous ne supportez pas le risque lié à la valeur résiduelle.

Ce point est particulièrement intéressant pour les voitures électriques, dont la valeur résiduelle est aujourd’hui plus incertaine. De nouveaux modèles arrivent rapidement sur le marché et l’arrivée de nouveaux constructeurs modifie la dynamique des prix. Le leasing peut donc être une solution avantageuse, puisque le risque lié à la valeur résiduelle est assumé par la société de leasing.

Au lieu de payer une somme importante en une seule fois, vous utilisez une voiture en versant des mensualités. En contrepartie, vous n’en devenez pas propriétaire : la voiture reste la propriété de la société de leasing.

Au-delà de l’aspect financier, le confort et le style de vie jouent également un rôle important. Le leasing permet de changer de voiture tous les trois à quatre ans et de profiter régulièrement des dernières technologies ainsi que des équipements de sécurité les plus modernes.

De plus, le risque lié à la valeur résiduelle disparaît, car la voiture est simplement restituée à la fin du contrat. Pour les acheteuses et acheteurs, cela représente un risque financier important, qui disparaît avec le leasing – et également avec l’abonnement voiture.

Toutefois, la prudence est de mise: les faibles mensualités du leasing ne reflètent pas les coûts totaux réels d’une voiture. Assurance, entretien, pneus, taxes et autres frais peuvent augmenter considérablement la charge financière effective. Avant de vous engager, il est donc essentiel de calculer de manière réaliste combien vous coûtera réellement votre leasing.

Avec l’abonnement voiture, ces coûts sont déjà inclus: assurance, entretien et pneus sont compris dans le prix mensuel, ce qui vous garantit une maîtrise totale des coûts et évite toute mauvaise surprise.

À qui s’adresse le leasing de voiture – et à qui non?

Le leasing est idéal pour les conductrices et conducteurs qui souhaitent utiliser une voiture neuve, configurée exactement selon leurs souhaits, sur une période de 3 à 4 ans. Avec l’abonnement voiture, vous pouvez également conduire une voiture récente – certes sans configuration individuelle, mais parfaitement équipée et globalement moins chère que le leasing.

Toute personne ayant besoin de flexibilité, par exemple en cas de retour imprévu dans son pays d’origine, se heurte rapidement aux limites du leasing, car les contrats rigides rendent une résiliation anticipée difficile. Pour les expatriés en Suisse à la recherche d’une solution de mobilité simple, le leasing peut donc être un mauvais choix.

Les retraités rencontrent également des obstacles: un leasing à la retraite échoue souvent en raison de l’absence de revenus réguliers suffisants.

Dans ces situations, l’abonnement voiture constitue la solution idéale pour les expatriés et les retraités – plus avantageuse, plus flexible et accessible à tous.

Leasing de voiture vs. achat de voiture – Qu’est-ce qui est le mieux en Suisse?

Le choix entre le leasing et l’achat de voiture en Suisse dépend de vos priorités financières et de vos liquidités. L’achat comptant évite de payer des intérêts mais immobilise un capital important, tandis que le leasing préserve votre trésorerie tout en étant potentiellement plus cher à long terme en raison des intérêts et des assurances obligatoires.

Voici le prix comparatif des solutions de mobilité en Suisse:

- Achat comptant: Avec un achat comptant, la voiture vous appartient immédiatement. Vous effectuez un paiement unique élevé, ce qui limite fortement votre liquidité. En contrepartie, aucun intérêt ne s’applique, mais vous supportez l’intégralité du risque de perte de valeur.

- Financement par crédit: Dans ce cas également, la voiture vous appartient immédiatement. Au lieu d’un paiement unique élevé, vous répartissez les coûts sur des mensualités avec intérêts, ce qui facilite la planification financière. Ici aussi, vous assumez entièrement le risque de valeur résiduelle. Pour mieux comprendre les différences avec le leasing, une comparaison leasing vs financement est utile.

- Leasing de voiture: Avec le leasing de voiture, la voiture ne vous appartient pas: vous l’utilisez sur une période déterminée contre une mensualité. Vous êtes détenteur, mais la société de leasing reste propriétaire. Afin d’évaluer correctement la charge mensuelle réelle, il est important de calculer précisément les coûts du leasing à l’avance.

Important: dans toutes ces variantes, seuls le financement et les intérêts sont inclus. Des coûts supplémentaires tels que l’assurance casco complète, l’immatriculation, les taxes, le service et l’entretien ainsi que les pneus s’ajoutent encore.

Comme ces modèles ne constituent pas la solution idéale pour tout le monde, l’abonnement voiture gagne en popularité. Comme avec le leasing, vous ne devenez pas propriétaire, mais vous ne supportez aucun risque de valeur résiduelle. Vous avez des coûts mensuels comparables à ceux du leasing ou du financement – avec toutefois un avantage décisif: toutes les dépenses mentionnées ci-dessus sont déjà incluses et tout est géré par un seul prestataire. Un autre avantage majeur réside dans les durées flexibles et les kilomètres ajustables mensuellement.

Les principaux termes du leasing de voiture

Pour trouver une offre de leasing pour une voiture réellement avantageuse, il est essentiel de comprendre le langage des vendeurs:

- Taux de leasing (taux annuel effectif): Le taux correspond aux frais facturés par la société de leasing pour le capital mis à disposition. Le taux annuel effectif est déterminant, car il inclut tous les frais et commissions et constitue la seule base fiable pour comparer les prix. Attention aux offres de leasing à 0 %: comme les concessionnaires ne gagnent rien sur le financement, les remises sur le prix de la voiture disparaissent souvent ou des packs de services obligatoires sont ajoutés.

- Valeur résiduelle: Il s’agit de la valeur de marché estimée de la voiture à la fin du leasing – c’est le principal levier de la mensualité. À la fin du contrat, vous avez généralement le choix d’acheter ou non la voiture. À cet égard, tenez compte des points suivants:

Acheter: essayez de fixer une valeur résiduelle aussi basse que possible afin de payer moins cher lors de l’achat. Vérifiez l’existence d’un droit de préemption, sinon le concessionnaire peut revendre la voiture à un prix de marché plus élevé.

Ne pas acheter: essayez de fixer une valeur résiduelle élevée afin de réduire la mensualité.

- Acompte (première grande mensualité): L’acompte réduit le montant financé dès le départ. Un leasing sans acompte préserve votre épargne, mais entraîne des mensualités plus élevées et un coût total d’intérêts supérieur.

- Limite de kilométrage: Dans le leasing, un nombre de kilomètres est défini pour toute la durée du contrat, généralement entre 2 et 4 ans. Il existe souvent un minimum et un maximum – en règle générale, le kilométrage annuel se situe entre 5’000 et 20’000+ km, selon le prestataire et le contrat. Si vous dépassez le kilométrage convenu à la fin du contrat, les kilomètres supplémentaires sont facturés, souvent à un prix fixe par kilomètre, qui peut représenter plusieurs centimes par km selon la voiture. Ces coûts supplémentaires peuvent augmenter sensiblement la charge mensuelle réelle. Le kilométrage convenu ne peut généralement pas être ajusté ultérieurement. Il est donc essentiel d’estimer vos besoins de manière réaliste afin d’éviter des paiements supplémentaires. Toute personne dépassant régulièrement le kilométrage devrait intégrer ces coûts dès la planification ou envisager des alternatives telles que l’abonnement voiture. Avec l’abonnement voiture, vous choisissez un forfait kilométrique au départ et pouvez l’ajuster chaque mois pendant toute la durée. Si vous roulez davantage, vous l’augmentez ; si vous roulez moins, vous le réduisez à nouveau. Chez Carvolution, cela se fait très simplement via l’application.

- Casco complète obligatoire & couverture GAP: Comme la voiture appartient à la société de leasing, une assurance casco complète est obligatoire en Suisse. En cas d’achat ou de financement par crédit, une assurance casco partielle est également possible, tandis que l’assurance responsabilité civile est obligatoire dans tous les cas. Un point critique est le sinistre total: les assurances versent souvent uniquement la valeur actuelle, généralement inférieure au montant restant dû dans le contrat de leasing. Il en résulte une lacune financière. Une assurance GAP (Guaranteed Asset Protection) couvre précisément cette différence et vous protège contre des coûts privés élevés en cas de sinistre. Avec l’abonnement voiture, l’assurance casco complète ainsi que, en option, l’assurance dommages de stationnement et la protection juridique circulation sont incluses – pour une conduite sans souci.

Conseil: Avec un abonnement de voiture, vous choisissez au départ un forfait kilométrique que vous pouvez adapter chaque mois pendant toute la durée de l’abonnement. De plus, l’assurance casco complète ainsi que, en option, l’assurance dommages de stationnement et la protection juridique en matière de circulation sont incluses. Si vous souhaitez conserver la voiture, vous pouvez demander le prix d’achat six mois avant la fin de l’abonnement et acheter le véhicule à l’issue de l’abonnement de voiture.

Combien coûte réellement le leasing de voiture en Suisse?

De nombreuses personnes en Suisse ne prennent en compte que la mensualité du leasing de voiture. C’est la plus grande erreur, car la mensualité ne montre qu’une partie de la réalité.

Coûts inclus dans la mensualité de leasing

La mensualité constitue le cœur de tout calcul de leasing en Suisse. Elle se compose de deux éléments principaux:

Dépréciation: vous payez la différence entre le prix d’achat et la valeur résiduelle calculée à la fin du contrat. Ce montant est réparti de manière égale sur les mois.

Intérêts: le taux de leasing correspond à la rémunération du capital mis à disposition par la société de leasing. Il est basé sur le taux annuel effectif et représente la part financière de la mensualité.

Coûts supplémentaires (frais annexes)

C’est ici que se cachent les principaux pièges budgétaires. Ces coûts doivent être payés séparément et organisés par le preneur de leasing:

Assurance: en Suisse, une assurance casco complète est obligatoire pour les voitures en leasing. Selon la voiture, le coût se situe généralement entre CHF 80 et 180+ par mois. Une couverture GAP est fortement recommandée, mais souvent non incluse.

Pneus: les coûts liés aux pneus d’hiver, aux changements saisonniers et au stockage s’élèvent en général à CHF 20–50 par mois.

Service & entretien: tous les entretiens prescrits doivent être effectués et sont entièrement à la charge du preneur de leasing. Selon la voiture, cela représente CHF 40–100+ par mois.

Taxes & redevances: en plus de l’impôt cantonal sur les voitures, des frais d’immatriculation et des frais administratifs s’appliquent, généralement CHF 15–50 par mois.

Frais de restitution: la mauvaise surprise à la fin

Avec un abonnement de voiture, vous choisissez au départ un forfait kilométrique que vous pouvez adapter chaque mois pendant toute la durée de l’abonnement. De plus, l’assurance casco complète ainsi que, en option, l’assurance dommages de stationnement et la protection juridique en matière de circulation sont incluses. Si vous souhaitez conserver la voiture, vous pouvez demander le prix d’achat six mois avant la fin de l’abonnement et acheter le véhicule à l’issue de l’abonnement de voiture.

Risques en cas de résiliation anticipée

Un contrat de leasing est juridiquement très rigide. Une résiliation anticipée peut entraîner des frais élevés, notamment en raison d’indemnités de résiliation anticipée et de recalculs rétroactifs des mensualités.

Une reprise du leasing par un tiers peut être une alternative appropriée, bien que souvent fastidieuse, pour éviter ces coûts.

La règle simple

Pour calculer le leasing de manière réaliste, tous les coûts doivent être pris en compte – pas seulement la mensualité. Si vous n’avez pas le temps de tout calculer en détail, cette règle simple vous aide:

Mensualité de leasing × 3 ≈ coûts mensuels réels totaux

Cela vous permet d’estimer rapidement combien coûte réellement une voiture en leasing. C’est précisément là qu’intervient l’abonnement voiture de Carvolution: grâce à notre garantie du meilleur prix, Carvolution garantit que l’abonnement tout compris Carvolution est moins cher que les coûts mensuels totaux d’un leasing comparable.

Quels documents sont nécessaires pour une demande de leasing en Suisse ?

Pour comparer équitablement deux offres de leasing, les conditions doivent être identiques. Utilisez cette checklist:

Mensualité de leasing: assurez-vous que le taux annuel effectif est indiqué. C’est le seul moyen d’évaluer le coût réel du financement. De nombreux prestataires mettent en avant des taux nominaux bas pour paraître attractifs, sans transparence sur les coûts.

Valeur résiduelle: comparez attentivement la valeur résiduelle calculée. Si vous ne souhaitez pas acheter la voiture, une valeur résiduelle élevée peut être judicieuse, car elle réduit la mensualité. Si vous envisagez l’achat, la valeur résiduelle devrait être aussi basse que possible. Vérifiez l’existence d’un droit d’achat, sinon le concessionnaire peut revendre la voiture à un prix de marché plus élevé.

Durée: des contrats plus longs, par exemple 48 mois, réduisent la mensualité mais vous engagent plus longtemps. Les contrats plus courts offrent plus de flexibilité, avec une charge mensuelle plus élevée. Choisissez la durée qui correspond réellement à votre situation de vie.

Limite de kilométrage: comparez uniquement des offres avec le même kilométrage. Une différence de 5’000 km par an peut déjà fortement fausser les coûts. En cas de dépassement, des frais supplémentaires par kilomètre s’appliquent.

Bien utiliser les calculateurs de leasing en ligne

Un calculateur de leasing en ligne est un outil utile, mais seulement si les données saisies sont réalistes. Soyez totalement honnête avec vous-même.

Kilométrage réaliste: si vous pensez parcourir 15’000 km, calculez avec 15’000 km – et non 10’000 km pour faire baisser artificiellement la mensualité. Le décompte final sera sinon plus élevé.

Durée réaliste: choisissez une durée que vous pouvez réellement respecter. Une résiliation anticipée fausse tout calcul.

Astuces typiques des prestataires

Les prestataires utilisent souvent des leviers psychologiques pour rendre leurs offres de leasing plus attractives. Soyez attentif à:

Taux promotionnels: des taux extrêmement bas (par ex. 0,9 %) s’appliquent souvent uniquement aux voitures en stock ou à des durées très courtes. Dès que vous configurez la voiture individuellement, le taux augmente généralement de manière significative.

Options obligatoires: certaines offres spéciales vous lient à des assurances ou contrats d’entretien coûteux, que vous pourriez obtenir moins cher ailleurs.

Astuce de l’acompte: des acomptes élevés réduisent la mensualité affichée, mais les coûts totaux sur la durée restent élevés. Vérifiez toujours le montant total, pas uniquement la mensualité.

Lorsque vous devez tenir compte de tous ces éléments dans le leasing, il est facile de perdre la vue d’ensemble – avec un abonnement voiture, cela n’arrive pas. Vous payez un prix mensuel fixe dans lequel presque tous les coûts sont inclus, sans mauvaises surprises.

Conditions pour un leasing de voiture

Avant de pouvoir louer une voiture en leasing, la société de leasing vérifie les conditions légales, effectue un contrôle de solvabilité et évalue la capacité financière.

Conditions légales

Pour conclure un contrat de leasing valide, les conditions suivantes doivent être remplies:

Âge: vous devez avoir au moins 18 ans.

Domicile: un domicile fixe en Suisse ou au Liechtenstein est requis.

Permis de séjour (pour les ressortissants étrangers): un permis B ou C est généralement exigé. Sa durée de validité devrait idéalement couvrir la durée prévue du leasing.

Contrôle de solvabilité

Les sociétés de leasing vérifient votre fiabilité financière afin de minimiser le risque de défaut:

Extrait ZEK: le Centre d’information de crédit (ZEK) recense les crédits, leasings en cours et le comportement de paiement. Des inscriptions négatives telles que des retards de paiement ou des résiliations entraînent souvent un refus.

Extrait des poursuites: des poursuites ouvertes, saisies ou actes de défaut de biens constituent un motif d’exclusion clair. Les inscriptions réglées sont évaluées différemment selon les banques et ne mènent pas automatiquement à un refus.

Capacité financière

La société de leasing vérifie que vous pouvez assumer les mensualités à long terme sans mettre en péril votre minimum vital:

Revenu stable: un revenu régulier issu d’un emploi à durée indéterminée est privilégié. Les indépendants fournissent généralement les bilans ou déclarations fiscales des deux à trois dernières années.

Contrôle légal de capacité: conformément à la loi sur le crédit à la consommation, la société de leasing doit s’assurer que les mensualités ne dépassent pas vos capacités financières.

Valeur indicative de 30 %: à titre indicatif, les engagements mensuels (mensualité de leasing plus autres paiements récurrents) ne devraient pas dépasser environ 30 % du revenu disponible. Cette valeur peut varier selon la banque et la situation individuelle.

Vous souhaitez en savoir plus sur les conditions? Lisez notre article détaillé: Conditions de leasing: comment ça fonctionne en Suisse!

L’abonnement voiture comme alternative flexible

Si le leasing est trop complexe ou trop rigide, ou si vous n’avez tout simplement pas envie de paperasse, il existe une solution moderne: l’abonnement voiture. Découvrez ici comment fonctionne l’abonnement voiture.

Qu’est-ce qu’un abonnement voiture?

Un abonnement voiture de Carvolution est une véritable formule tout compris. Une seule mensualité fixe inclut tout ce qui est habituellement facturé en supplément:

Assurance

Service & entretien

Changement de pneus

Taxes

Immatriculation cantonale

Flexibilité maximale: alors qu’un leasing classique vous engage souvent pour 36 ou 48 mois, avec un abonnement voiture, vous pouvez commencer dès 3 mois et aller jusqu’à 48 mois – selon vos besoins. Votre forfait kilométrique peut être ajusté chaque mois via l’application si vous roulez plus ou moins. Cela permet d’éviter les frais de kilométrage excédentaire. Et si vous tombez amoureux de la voiture, vous pouvez tout simplement l’acheter à la fin de l’abonnement.

Transparence totale des coûts: avec le leasing, vous payez généralement uniquement la «location» de la voiture – les coûts supplémentaires pour l’assurance, l’entretien, les pneus ou les taxes s’ajoutent souvent. Avec un abonnement voiture, tous les coûts liés à la voiture sont inclus dans la mensualité, et vous n’avez à vous occuper de rien: la voiture est immatriculée, assurée, taxée, les pneus sont stockés, et bien plus encore. Le meilleur dans tout cela: en tenant compte honnêtement de tous les frais annexes, l’abonnement voiture est même moins cher qu’un leasing comparable. Nous le garantissons avec notre garantie du meilleur prix.

Tout auprès d’un seul prestataire: un contrat, tout est réglé – pas de comparaisons d’assurances fastidieuses, pas de recherche d’ateliers. Gain de temps, d’argent et de sérénité.

Curieux? Prenez rendez-vous dès maintenant – nous répondrons à toutes vos questions et vous aiderons à rendre votre mobilité plus simple, plus flexible et surtout plus avantageuse.

Le retour des Supersavers

Découvrez les nouveaux Supersavers : des modèles populaires à prix réduit, dès CHF 296.– par mois pour une durée fixe de 24 mois. L'assurance, les pneus, l'entretien, les taxes et bien plus encore sont déjà inclus dans le prix fixe mensuel. Profitez d'un contrôle total des coûts et d'une sérénité absolue ! Découvrez-les dès maintenant !